2025 жылдың 3-тоқсаны Қазақстан экономикасы үшін маңызды өзгерістер мен даму кезеңі болды. Елдің макроэкономикалық жағдайы жалпы оң серпінмен сипатталса да, кейбір қиындықтар мен теңгерімсіздіктер де байқалды. Осы кезеңде мұнай өндірісі мен ұлттық қордың шығындарын азайту туралы қабылданған шешімдер, жаңа Салық кодексі – экономикалық динамиканы айтарлықтай өзгертуге ықпал етті. Сонымен қатар инфляцияның өршуі мен теңге бағамының нығаюы сияқты факторлар да бар.

Дегенмен мұнайсыз сектордың өсу қарқыны байқалды, несие белсенділігі мен ішкі сұраныс деңгейінің артуы экономикаға қосымша қолдау көрсеткенімен, кейбір экономикалық көрсеткіштер болжанған межеден төмен болып шықты. Үкімет тарапынан қабылданған бюджеттік консолидация шаралары ұлттық қордың шығындарын едәуір қысқартуды мақсат тұтса да, экономикалық өсу мен инфляцияның тепе-теңдігін сақтау мәселелері алда тұр.

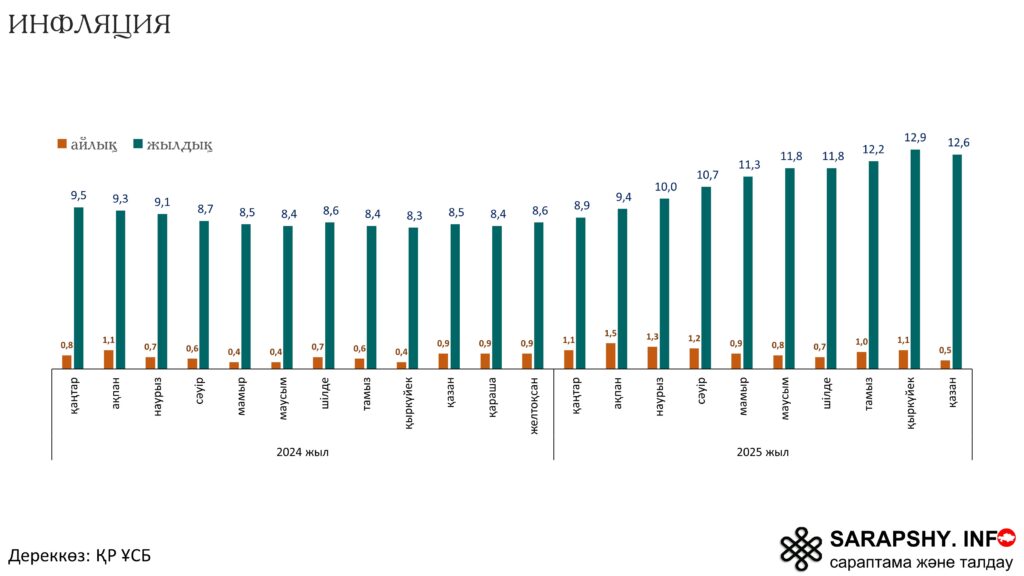

Үкімет инфляцияны ауыздықтай алмады

Елімізде ресми инфляция 10 ай тоқтаусыз өсіп, тек қазан айында өсім 12,6 пайызға дейін баяулады. Бағаның төмендеуі Үкімет бекіткен мараторий арқасында орын алғанын бірден сезілді. JP Morgan-ның мәліметінше инфляцияның баяулауы коммуналдық тарифтердің уақытша тоқтатылуы, кейбірінің төмендеуі және жанармай бағасына қойылған мораторий есебінен қамтамасыз етілді. Ал нарықтық қызметтердің бағасы керісінше, өсе беретініне сенімді.

Инфляция жөніндегі болжам аса өзгермеді. 2025 жылдың соңына қарай инфляция 12%-дан 12,3%-ға сәл көтерілген. 2026 және 2027 жылдарға арналған болжам бұрынғыша — 10% және 7%.

Ал базалық мөлшерлемеге қатысты болжамдар керісінше жоғарылады. Сарапшылар 2025 жылдың соңында мөлшерлеме 18%, 2026 жылы 16%, ал 2027 жылы 13% деңгейінде болады деп отыр.

Кейбір сарапшылардың пікірінше 2026 жылдың басында қолданыста болатын жаңа салық кодексі, әсіресе ҚҚС салығы елдегі инфляцияны одан ары үдетуі ықтимал. Сонымен қатар екінші тоқсандағы коммуналдық тарифтер мен жанармай бағасына мораторий алынса, бұл да баға шарықтануына алып келмек

Бюджет теңгерімі

Қазақстан 2026 жылдың басынан бастап ауқымды бюджеттік консолидация фазасына өтеді, оны сарапшылар бастапқыда елдің макроэкономикалық және нарықтық картасындағы негізгі құрылымдық мәселе ретінде қарастырған. 2026 жылдың 1 қаңтарынан бастап ҚҚС ставкаларын шамамен 4 пайыздық тармаққа көтеру және оған байланысты салықтық шаралар ұлттық қордың (трансферт) шығындарын биыл 5,2 трлн (ЖІӨ-нің 3,2%) теңгеден 2026 жылы 2,8 трлн (ЖІӨ-нің 1,5%) теңгеге дейін қысқартуды көздейді, осы кезде бюджет тапшылығы ЖІӨ-нің шамамен 2,5%-ы деңгейінде қалып қалады. Авторлардың пікірінше, жоғары және өсіп келе жатқан НОФ шығындары экономикадағы артық қызу процесінің негізгі факторы болып табылады, ол инфляциялық қысымды қолдап, әсіресе осы жылы теңгенің курсына теріс әсерін тигізді.

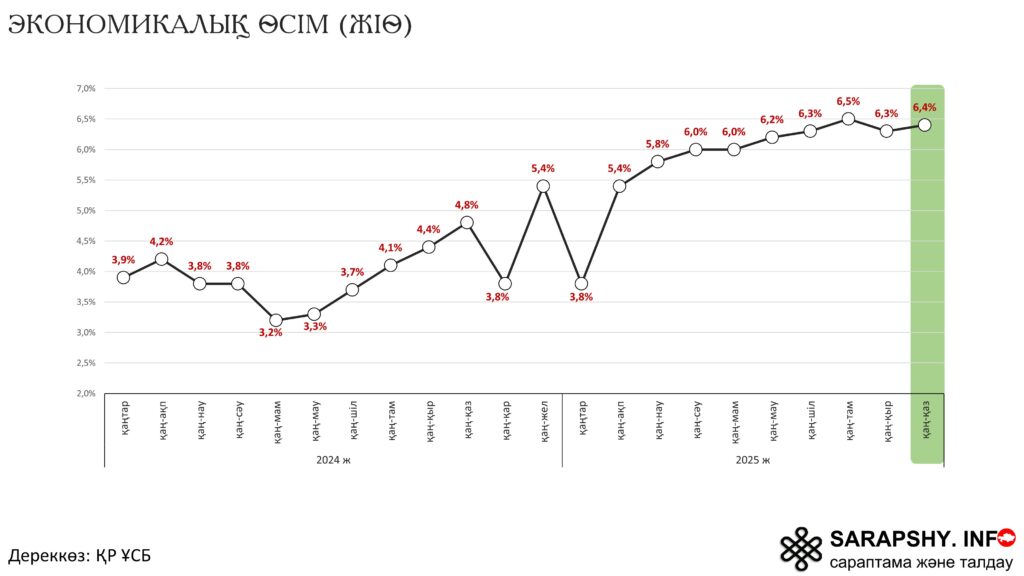

Экономикалық өсім

2025 жылдың 3-тоқсанында Қазақстанның жалпы ішкі өнімі 6,3% өсті. Бұл көрсеткіш бастапқыда күтілген 6,4%-дан сәл төмен, бірақ экономикада қызық өзгеріс орын алып жатыр. Мұнай өндірісі Теңіз кен орнындағы ауқымды кеңейту арқасында айтарлықтай өсті, ал мұнайсыз сектордың өсуі, керісінше, баяулады. Мысалы, 2-тоқсанның 5,4%-ынан 3-тоқсанға қарай мұнайсыз сектордың өсуі 4,7%-ға дейін төмендеді. Осы жайттар экономиканың жаңа құрылымдық өзгерістерге бет алғанын аңғартса керек.

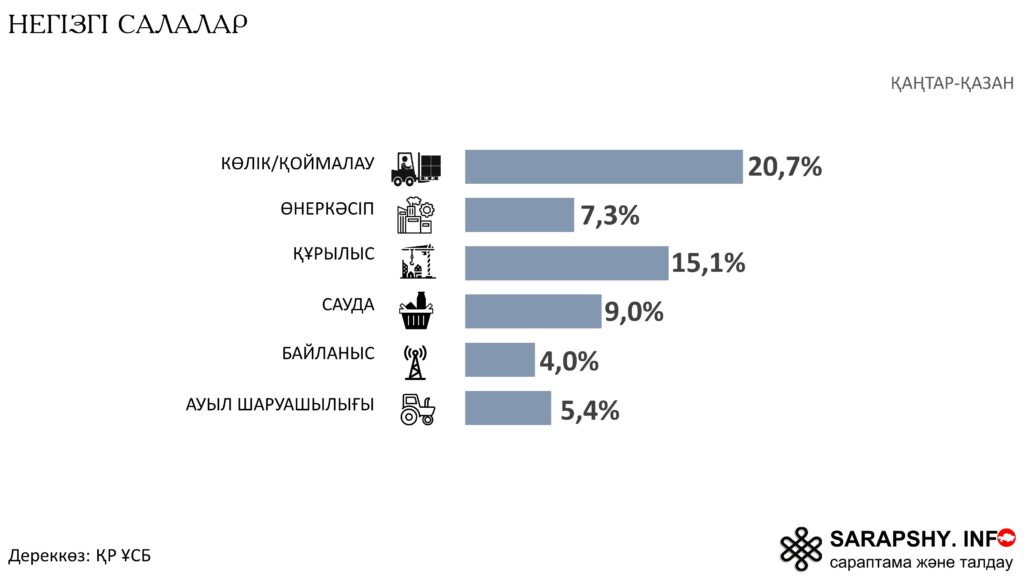

Несие белсенділігі әлі де жоғары, яғни халық пен бизнеске берілетін кредиттер көбейіп, бөлшек сауда мен өнеркәсіп секторларын қолдау кеміген жоқ. Бұл тұрғыда экономика сәл өсуге ұмтылуда, алдағы уақытта оның дамуына ықпал ететін маңызды факторлар пайда болады.

Сонымен қатар 2025 жылға ЖІӨ өсуінің болжамы 6,1%-ға дейін төмендеді, бірақ тәуекелдер жоғары жаққа қарай ауысып отыр. Қазақстан экономикасының нағыз даму драйвері болуы мүмкін мұнай секторының өсуі мен сыртқы факторлар, соның ішінде әлемдік нарықтағы жағдай. Экономика министрінің айтуынша, 2025 жылдың 10 айының нәтижесі бойынша өсім 6,4%-ды құрады, бұл экономиканың болжамнан жоғары көрсеткішке жету мүмкіндігін білдіреді.

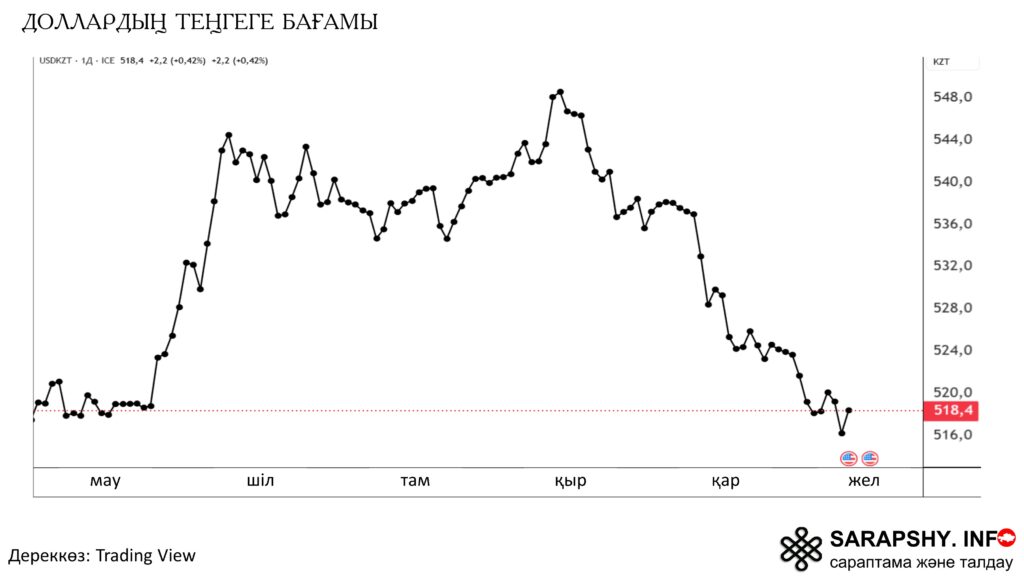

Теңге әлі де нығаяды – BofA

Теңге соңғы аптада 518-520 дәлізінде қалыптасты. Доллар құны жыл басынан бірі -0,16 пайызға арзандаған, яғни теңгенің де жыл басынан күшеюі байқалады.

Соңғы айларда теңгенің курсы біршама нығайғанымен, BofA моделінің көрсетуінше, теңге әлі де 8%-ға дейін төмен бағаланып тұр. Бұл дегеніміз, ұлттық валюта өзінің толық әлеуетіне жетпеген және нарықта әлі де «жасырын» күш бар.

Фундаменталды факторлар оңтайлануда: Ұлттық қор шығындарының азаюы ликвидтілік ағынын төмендетіп, валюталық нарықтағы қысымды табиғи түрде әлсіретеді. Сонымен қатар, желтоқсан айынан бастап теңгенің нығаю маусымы басталады. 25 қарашада салықтық төлемдердің көбейетін кезеңі нарыққа қосымша сұраныс әкеліп, теңгенің бағамына оң әсер етеді деп күтілуде.

Бұл факторлардың барлығы теңге бағамының алдағы уақытта тұрақты өсетінін және ұзақ мерзімді перспективада экономиканың қолайлы трендін қолдайтынын көрсетеді.

Бұл процесстің басты себебі – ішкі алтын сатып алулардың (айна механизмі) «көзге көрінбейтін» әсері. Басқаша айтқанда, алтын сатып алу операцияларының көлемі валюта сату көлемімен параллель жүреді. Сонымен қатар, реттеуші 2024 жылы алтын сатып алу көлемін ұлғайту мүмкіндігін қарастырып отыр, бұл тағы да $4-5 млрд қосымша валюта сатылымдарына әкелуі мүмкін.

Нәтижесінде, ұлттық валюта нарығында тұрақты сұраныс сақталады, ал теңгенің бағамы алтын нарығындағы өзгерістермен байланысты болады.

фото: pexels